Comprar una vivienda tal vez en principio puede parecer una tarea a largo plazo e incluso difícil de alcanzar. De todos modos, gracias a los planes para comprar una vivienda con el Fondo Nacional del Ahorro (FNA), las posibilidades para los colombianos se han ampliado y facilitado.

¿Qué es el Fondo Nacional del Ahorro? Comprar vivienda

Son muchas las entidades financieras a las que se puede acudir para conocer sus programas diseñados para que las personas puedan adquirir una vivienda, pero se van a encontrar créditos hipotecarios con condiciones y tasas de interés diversas. El Fondo Nacional del Ahorro NO es un banco y se diferencia de la banca tradicional.

A grandes rasgos, sí hay que aclarar que el Fondo Nacional del Ahorro sí se comporta como un banco por las líneas de crédito que ofrece, pero sus tasas de interés son bajas y se han pensado para el sector económico con menores ingresos, pues cuenta con el apoyo del gobierno nacional para su funcionamiento.

Le puede interesar leer: Subsidio para vivienda con Mi casa Ya.

Ahora bien, hay que resaltar que al ser bajos los intereses para adquirir una vivienda y al ser alta la demanda, el Fondo Nacional del Ahorro (FNA) es muy estricto en sus condiciones. Por ejemplo, en el 2016 sólo se atendieron al 29,2% de la demanda de solicitudes con el programa de vivienda.

Comprar vivienda con el Fondo Nacional del Ahorro

Son varios los programas para adquirir una vivienda con la intermediación del FNA, los cuales son:

A continuación, se describen a grandes rasgos los beneficios, requisitos, tasas de crédito y documentación requerida para cumplir con este proceso en el Fondo Nacional del Ahorro. Se sugiere revisar las condiciones particulares de cada programa en detalle.

¿Cuáles son los beneficios de comprar vivienda con el Fondo Nacional del Ahorro?

- No se necesita de un codeudor para solicitar o para que se apruebe la financiación de una vivienda.

- No se imponen sanciones por prepago total o parcial.

- La solicitud se puede realizar en conjunto con otro afiliado que sea cónyuge, compañero permanente y/o un familiar en un segundo grado de consanguinidad, primero de afinidad y único civil no afiliado. Las dos personas tienen que anexar sus documentos para el mismo formulario de solicitud de crédito.

- Se pueden sumar los ingresos con el cónyuge o compañero para que se asigne el monto del crédito. No es necesario que esa persona esté afiliada al FNA.

- Acceso a seguros de vida, desempleo, incendio.

- Se puede solicitar el crédito en pesos o UVR.

- Los plazos de financiación son amplios.

Requisitos para comprar casa con el Fondo Nacional del Ahorro

- Estar afiliado al Fondo Nacional del Ahorro.

- Ser mayor de edad.

- Cumplir con un puntaje exigido para que se solicite el crédito, de acuerdo con una calificación personal que define la Junta Directiva.

- Presentar una solicitud única de crédito, al igual que los documentos que se requieran del producto.

- Las cesantías no van a poder estar pignoradas o embargadas.

- Se puede presentar la solicitud con otro afiliado de acuerdo a lo que se ha explicado en los beneficios. Cada afiliado en una solicitud conjunta debe presentar sus documentos.

- Hay que presentar la documentación que se requiere según lo que disponga el crédito y las normas vigentes, al igual que la documentación adicional que se solicite para el análisis del crédito.

- Si se tiene un crédito de vivienda, educación o leasing vigente, hay que realizar una solicitud nueva de crédito con estos requisitos:

- Estar al día en el pago del crédito.

- Cumplir con las normas vigentes de aprobación, radicación y desembolso.

- Cumplir con el puntaje mínimo que se requiere.

La solicitud de crédito con el preaprobado se debe radicar. Este documento puede ser solicitado en el Fondo en línea del FNA o en cualquiera de sus puntos de atención.

Recomendado: Cómo descargar el Certificado de Tradición y Libertad.

Documentación requerida con el Fondo Nacional del Ahorro

De acuerdo con su condición, estos son los documentos que se exigen.

Empleados

- Formulario para la solicitud única de crédito diligenciado.

- Fotocopia de documento de identidad.

- Certificado de ingresos y retenciones del último año.

- Fotocopia de declaración de renta o una carta de no declarante.

- Certificación laboral no superior a 60 días.

- Desprendibles de pago, egreso o pensión de los últimos tres meses.

- Certificación de una asignación mensual del cargo en propiedad para los afiliados que están en encargo.

Independientes

Con ingreso total de 0 a 2 SMMLV

- Formulario de solicitud única de crédito diligenciado.

- Fotocopia del documento de identidad.

- Certificado de ingresos y retenciones del último año.

- Fotocopia de declaración de renta o una carta de no declarante.

- Una comunicación en la que se detalle la actividad que se desarrollar y cuál es el ingreso mensual.

- RUT o Cámara de Comercio para los que tengan un establecimiento de comercio constituido formalmente.

Con ingreso total superior a 2 SMMLV

- Formulario de solicitud única de crédito diligenciado.

- Fotocopia del documento de identidad.

- Certificado de ingresos y retenciones del último año.

- Fotocopia de declaración de renta o una carta de no declarante.

- RUT o Cámara de Comercio para los que tengan un establecimiento de comercio constituido formalmente.

- Los extractos bancarios que estén a nombre de quien solicita, de los últimos tres meses según la fecha en que se radique el crédito, para reflejar los ingresos. También son válidos los documentos con los que se pueda soportar la actividad que se realiza como independiente.

Pensionados

- Formulario de solicitud única de crédito diligenciado.

- Fotocopia del documento de identidad.

- Certificado de ingresos y retenciones del último año.

- Desprendibles de pago, egreso, pensión para los últimos tres meses.

Arrendamientos de inmuebles

- Formulario de solicitud única de crédito diligenciado.

- Fotocopia del documento de identidad.

- Certificado de ingresos y retenciones del último año.

- Fotocopia de declaración de renta o una carta de no declarante.

- Contrato de arrendamiento, anexando un oficio del afiliado señalando la matrícula inmobiliaria de inmuebles arrendados.

Prestación de servicios

Prestación de servicios a entidades públicas

- Formulario de solicitud única de crédito diligenciado.

- Fotocopia del documento de identidad.

- Certificado de ingresos y retenciones del último año.

- Fotocopia de declaración de renta o una carta de no declarante.

- El contrato de prestación de servicios vigente.

- Extractos bancarios de la persona que solicita. Deben ser de los últimos tres meses según la fecha en que se radica el crédito, para reflejar sus ingresos.

Prestación de servicios a entidades privadas con contrato mensual de hasta 2 SMLMV

- Formulario de solicitud única de crédito diligenciado.

- Fotocopia del documento de identidad.

- Certificado de ingresos y retenciones del último año.

- Fotocopia de declaración de renta o una carta de no declarante.

- El contrato de prestación de servicios vigente.

- Desprendible de pago, egreso o pensión de los últimos tres meses.

Prestación de servicios a entidades privadas con contrato mensual superior a 2 SMLMV

- Formulario de solicitud única de crédito diligenciado.

- Fotocopia del documento de identidad.

- Certificado de ingresos y retenciones del último año.

- Fotocopia de declaración de renta o una carta de no declarante.

- El contrato de prestación de servicios vigente.

- Los extractos bancarios de quien solicita, de los últimos tres meses tras la radicación del crédito, para reflejar sus ingresos.

Formularios solicitados para trámites con el Fondo Nacional del Ahorro

En este enlace va a poder consultar los formularios del Fondo Nacional del Ahorro. Recuerde que es el formulario único de solicitud de afiliación el que aplica para todos los casos y que de acuerdo con su situación particular, va a necesitar de alguno de los otros formularios que va a encontrar en el enlace compartido.

Programas para adquirir vivienda con el FNA

- Crédito por cesantías

- Crédito por ahorro voluntario

- Ahorra tu arriendo ¡para todos!

- Compra de cartera

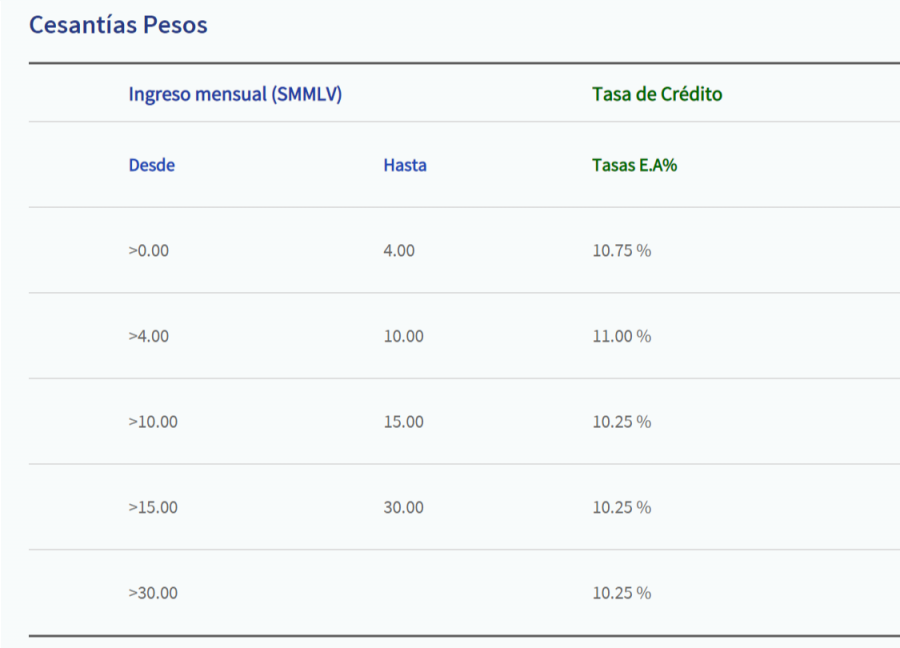

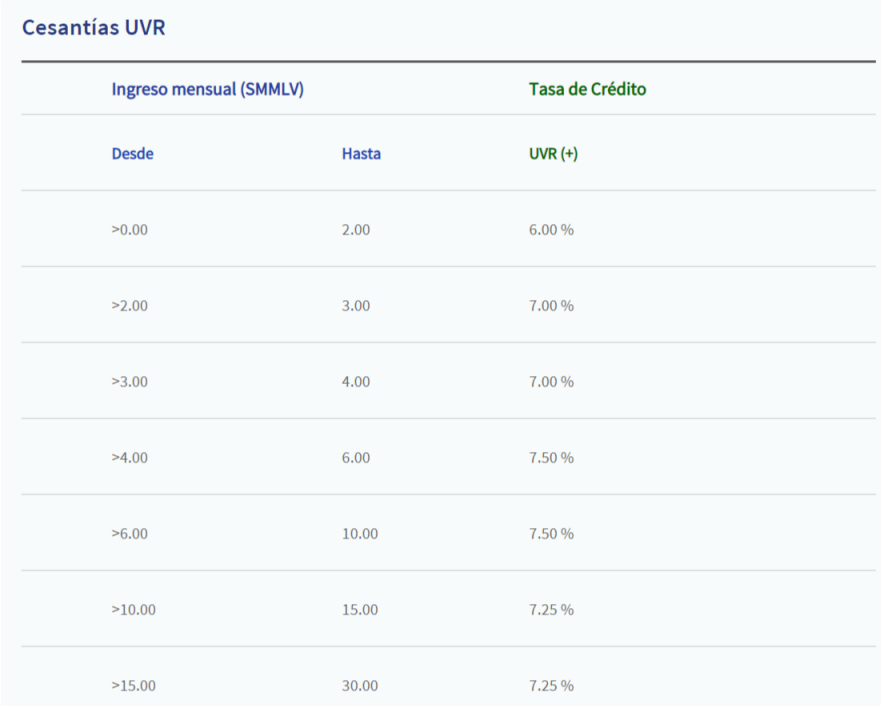

Crédito por cesantías

Es un programa del FNA para comprar vivienda nueva, usada, para mejorar una de la que ya se es propietario, para construir en un lote o para vender la cartera hipotecaria.

Tasas de Crédito por cesantías: FNA

Cesantías en pesos

Cesantías en UVR

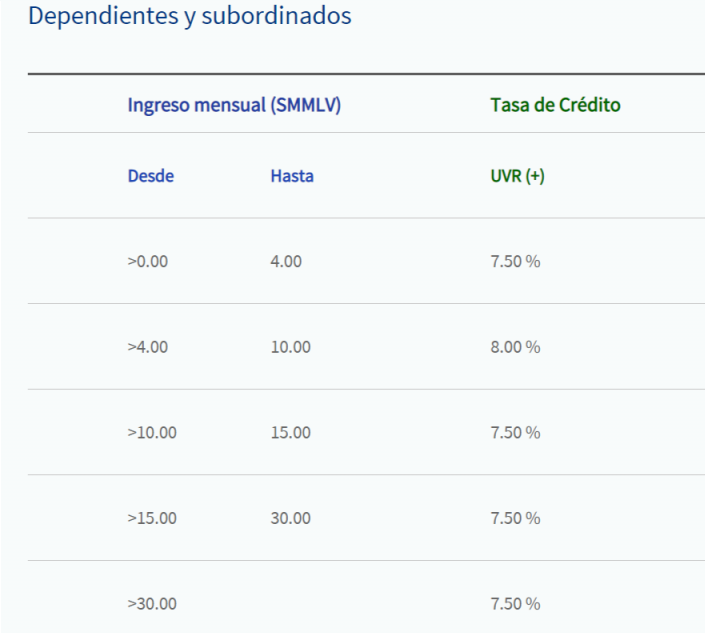

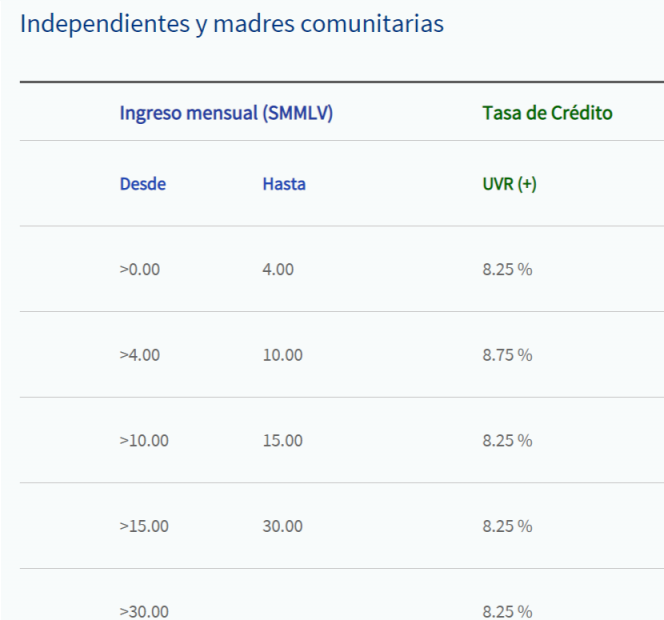

Crédito por ahorro voluntario

Las personas que cumplan con los requisitos van a poder hacer realidad su objetivo de comprar una vivienda a través de un ahorro y posteriormente un crédito, que se va a construir paso a paso.

Tasas de Crédito por ahorro voluntario: FNA

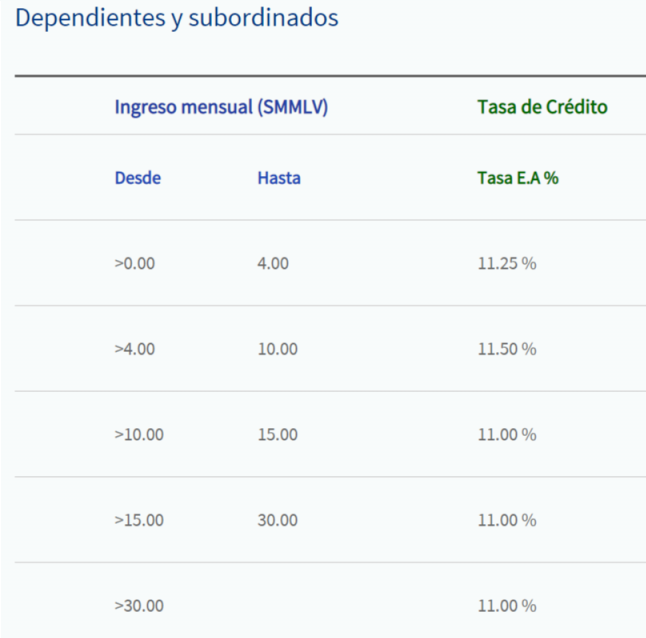

Tasa para dependientes y subordinados UVR

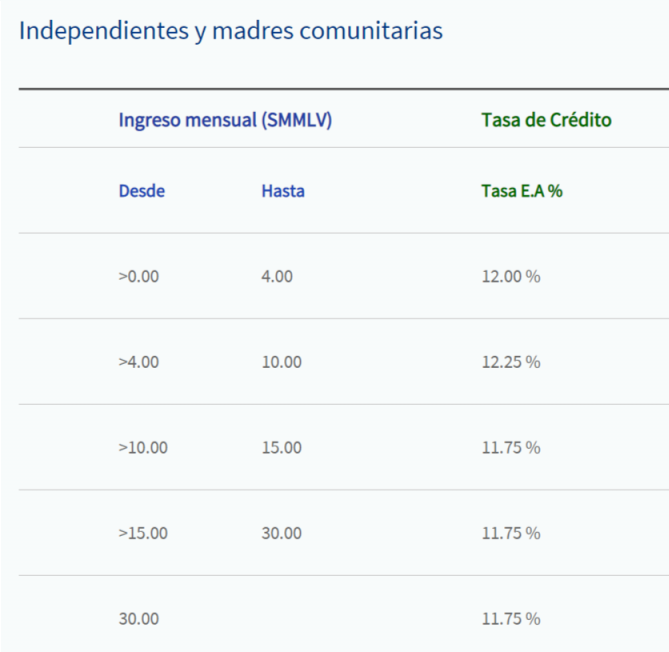

Tasa para independientes y madres comunitarias UVR

Tasa para dependientes y subordinados – Crédito pesos

Tasa para independientes y madres comunitarias – Crédito pesos

Ahorra tu arriendo ¡para todos!

Es un modo distinto de financiación de una vivienda, en donde los beneficios de carácter tributario son amplios. Se trata de un Leasing Habitacional con el que se beneficia a los colombianos para que se conviertan en propietarios, si tienen sus cesantías o ahorro voluntario en el FNA.

Ahorra tu arriendo con ingresos de hasta 2 SMMLV

La vivienda que se puede comprar en esta modalidad es:

- Permite acceder a una vivienda VIP o Vivienda de Interés Prioritario, que no supere los 70 SMMLV, que para el 2018 es de 54.686.940 millones.

- También es posible acceder a una vivienda VIS o Vivienda de Interés Social, si el valor es superior a 70 SMMLV, que para el 2018 es de 54.686.940 millones y sea menor a 135 SMMLV que para el 2018 son 105.467.670 millones.

Los subsidios del programa Mi Casa Ya a los que se puede acceder son:

- Subsidio familiar de vivienda de 30 SMMLV y un subsidio a la tasa de interés de 5%.

- Si los ingresos están entre 2 a 4 SMMLV, el subsidio familiar de vivienda es de 20 SMMLV y un subsidio de interés del 4%.

Ahorra tu arriendo con ingresos de 2 hasta 6 SMMLV

La vivienda que se puede comprar en esta modalidad es:

- Permite acceder a una vivienda VIP o Vivienda de Interés Prioritario, que supere los 70 SMMLV, que para el 2018 es de 54.686.940 millones y sea menor a 135 SMMLV que para el 2018 son 105.467.670 millones

- También se puede acceder a una vivienda NO VIS, cuando el valor es superior a los 135 SMMLV que en el 2018 son 105.467.670 millones.

Los subsidios del programa Mi Casa Ya a los que se puede acceder son:

- Si los ingresos son de entre 2 a 4 SMMLV se puede recibir un subsidio familiar de vivienda de 20 SMMLV y un subsidio de interés del 4%.

- Al adquirir una vivienda nueva NO VIS, si el valor está entre 135 y 435 SMMLV, se puede recibir un subsidio de cobertura a la tasa del 2.5%.

Ahorra tu arriendo con ingresos superiores a los 6 SMMLV

La vivienda que se puede comprar en esta modalidad es:

- Se puede adquirir una vivienda NO VIS si el valor supera los 135 SMMLV.

Los subsidios del programa Mi Casa Ya a los que se puede acceder son:

- Al adquirir una vivienda nueva NO VIS, si el valor está entre 135 y 435 SMMLV, se puede recibir un subsidio de cobertura a la tasa del 2.5%.

Compra de cartera

Es un programa con el que se optimiza el valor de las cuotas de un crédito hipotecario, así mismo, se le brinda al afiliado unas mejores condiciones y beneficios para desenvolverse a nivel crediticio. De este modo, se trata de una modalidad en la que se hace una cesión de la hipoteca entre el FNA y una entidad financiera.

Sres.tengo un credito aprobado por el f.n.a. por un valor de $ 60’millones de pesos.mas el valor del ahorro en esta entidad mas .20millones de una herencia. c|omo hago para adquirir una vivienda usada o nueva en la ciudad de CALI.gracias espero respuesta a mi correo

buenas tardes,estoy ahorrando ya hace 1 año para comprar vivienda, usada, quisiera saber que documentos necesito, para esta vivienda USADA,GRACIAS

Solicito informaciòn de los requisitos para obtener la devoluciòn de los ahorros

Requisitos para obtener devoluciòn de los ahorros. Gracias !

Muy gratificantes los servicios que ofrece el FNA