Saltar al contenido

Menú

Trámites

Plantillas

Consultas

Menú

Trámites

Plantillas

Consultas

Plantillas

Encuentre formatos y plantillas de documentos.

Plantilla cuenta de cobro para descargar gratis y consejos prácticos

Cómo redactar una carta de renuncia voluntaria o motivada: Ejemplos y formatos para descargar

Cómo redactar una carta oficio, con ejemplo práctico y plantilla en Word para descargar

Cómo hacer una carta de autorización, con modelo en Word para descargar

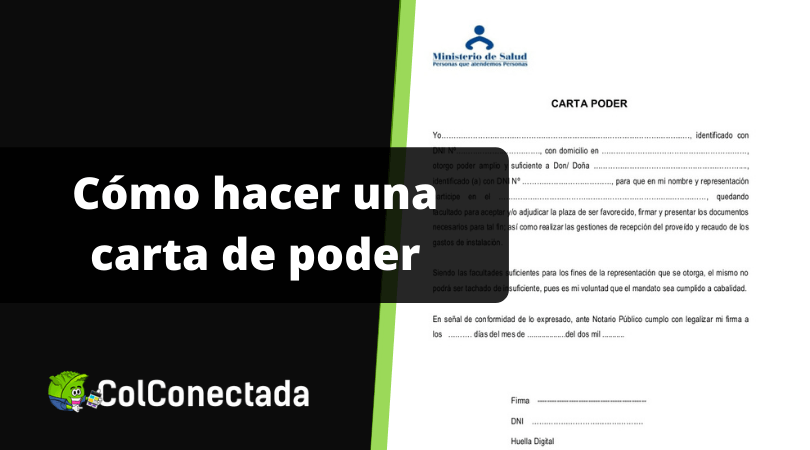

Formato de una carta poder en Word para descargar

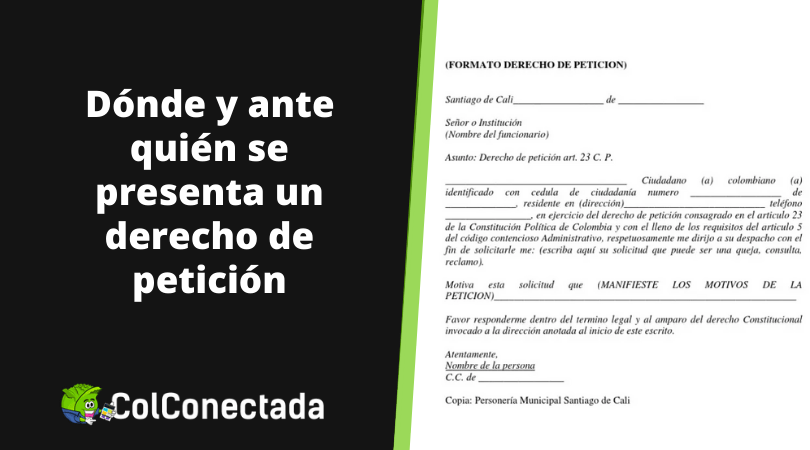

Cómo escribir un derecho de petición: Modelo en Word para descargar

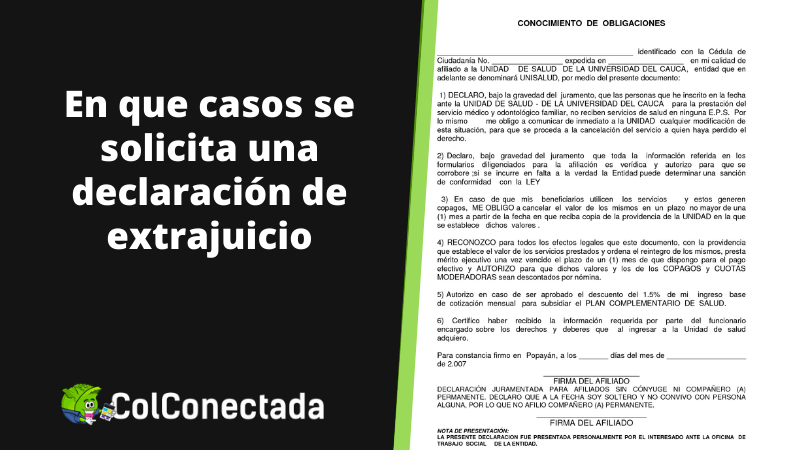

Cómo redactar una declaración extrajuicio: Modelo en Word para descargar

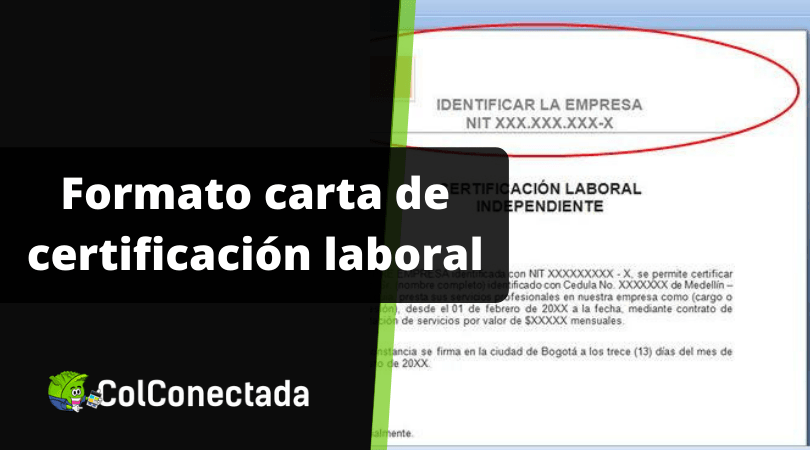

Cómo redactar una carta de certificación laboral: Guía con ejemplo y plantilla para descargar

Contrato de arrendamiento de vivienda

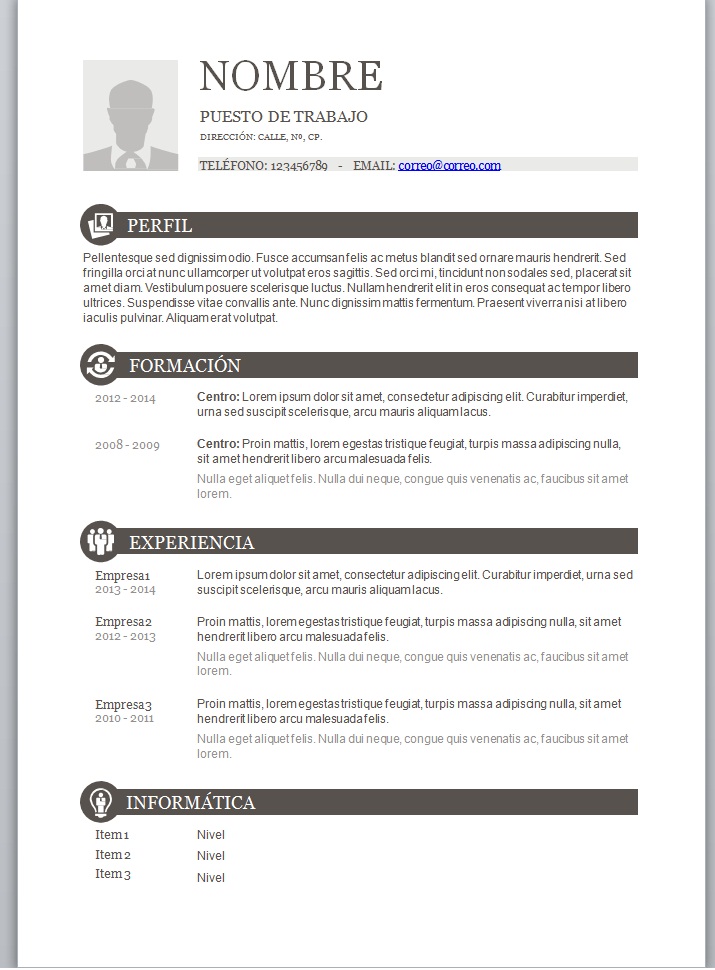

Formato hoja de vida para descargar

Contrato de compraventa en Word

Formato contrato de préstamo de dinero

Ejemplo de curriculum vitae y recomendaciones

Ejemplo de carta de presentación

Formato de Cancelación de Semestre

Modelo de contrato de trabajo en prácticas

Modelo de contrato de confidencialidad

Formatos para demanda por cuota alimentaria

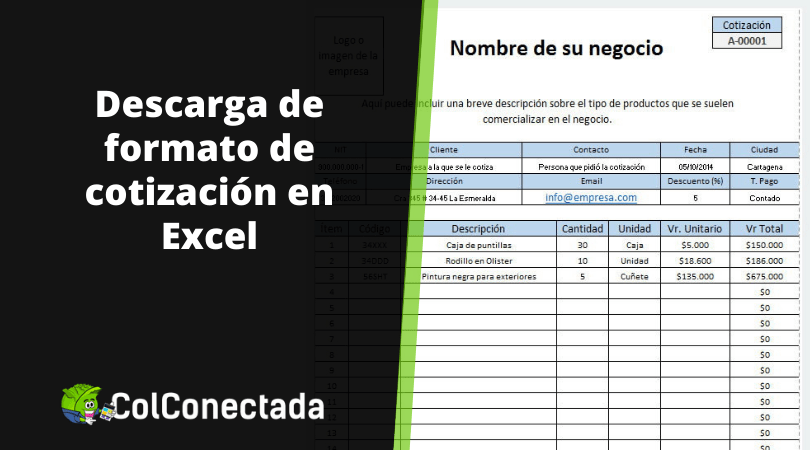

Formato de cotización en Excel y recomendaciones

Contrato de prestación de servicios

Carta de recomendación laboral: Plantilla

Entradas anteriores

Página

1

Página

2

Siguiente

→