La retención en la fuente del 2020, al igual que todos los años depende del valor de la UVT, cuando el gobierno fija el precio de esta unidad de valor, se conocen los topes, bases, tarifas y otros conceptos que deberán asumir los contribuyentes en materia tributaria.

¿Qué es la retención en la fuente?

La retención en la fuente no es un impuesto, se trata de un mecanismo para recaudar de manera anticipada el impuesto de renta, es decir, que las personas de manera obligatoria por medio de este anticipo, irán cancelando el impuesto de renta, al finalizar el periodo y tener que presentar la declaración de renta, podrán descontar todos los anticipos que han realizado mediante la retención en la fuente.

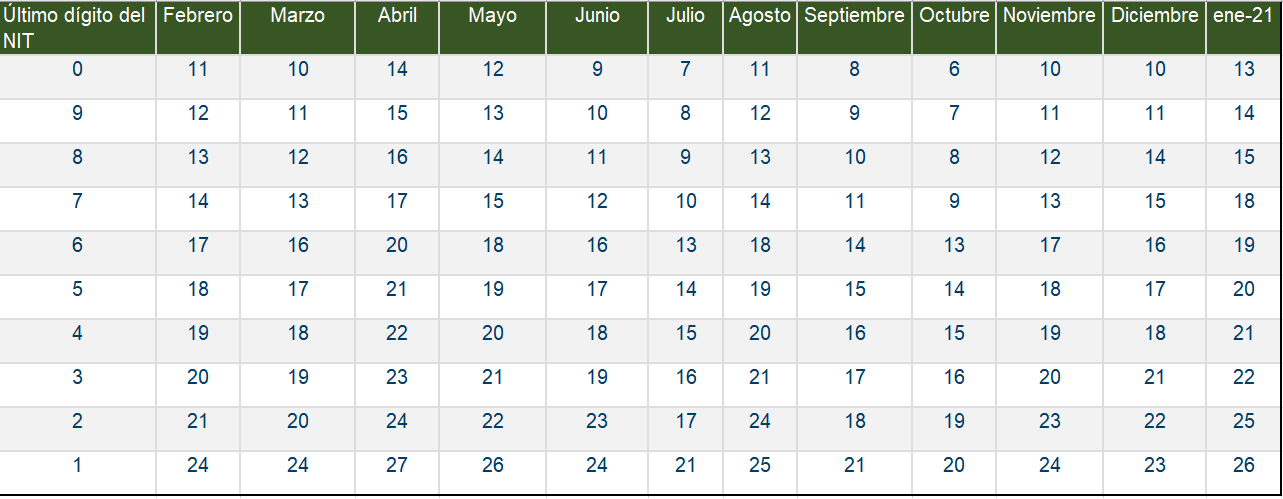

Plazos para pagar la retención en la fuente del 2020

Para pagar la retención en la fuente, las personas naturales o jurídicas deberán tener en cuenta el último dígito del NIT, sin incluir el dígito de verificación, dependiendo de este número deberá buscar que día le corresponde realizar el pago en cada mes.

Valor de la UVT en el 2020

A finalizar cada año se fija el valor de la UVT del año siguiente, para el 2020 se estableció un valor de $ 35.607, conociendo este valor se puede elaborar la tabla de retención en la fuente.

Tabla de retención en la fuente del 2020

La siguiente es la tabla de retención en la fuente del 2020, esta tabla se encuentra resumida para una lectura más fácil, podrá encontrar los conceptos, las bases o montos mínimos para aplicar la retención y su respectiva tarifa.

| SALARIALES | Base en UVT | Base | Tarifas |

| Salarios, y pagos o abonos en cuenta por concepto de honorarios a personas que informen que no han contratado dos (2) o más trabajadores asociados a la actividad. | 95 | $ 3,383,000 | Según tabla del artículo 383 E.T |

| Indemnizaciones salariales empleado ingresos superiores a 10 SMMLV | N/A | $ 1 | 20% |

| HONORARIOS Y CONSULTORIA | Base en UVT | Base | Tarifas |

| Honorarios y Comisiones (Cuando el beneficiario del pago sea una persona jurídica o asimilada. | N/A | $ 1 | 11% |

| Honorarios y Comisiones cuando el beneficiario del pago sea una persona natural No declarante. | N/A | $ 1 | 10% |

| Por servicios de licenciamiento o derecho de uso de software. | N/A | $ 1 | 3.50% |

| Contratos de consultoría y administración delegada. | N/A | $ 1 | 11% |

| Contratos de consultoría y construcción por el sistema de administración delegada P.N. No declarantes. | N/A | $ 1 | 10% |

| Contratos de consultoría en ingeniería de proyectos de infraestructura y edificaciones, a favor de PN No obligadas a presentar declaración de Renta. | N/A | $ 1 | 10% |

| Prestación de servicios de sísmica para el sector hidrocarburos. | N/A | $ 1 | 6% |

| SERVICIOS | Base en UVT | Base | Tarifas |

| Servicios en general personas jurídicas y asimiladas y PN declarantes de renta. | 4 | $ 142,000 | 4% |

| Servicios en general PN no declarantes de renta. | 4 | $ 142,000 | 6% |

| Servicios de transporte nacional de carga (terrestre, aéreo o marítimo) | 4 | $ 142,000 | 1% |

| Servicios de Transporte nacional de pasajeros (terrestre). DECLARANTES Y NO DECLARANTE | 27 | $ 961,000 | 3.50% |

| Servicio de transporte nacional de pasajeros (aéreo y marítimo) | 4 | $ 142,000 | 1% |

| Servicios prestados por Empresas Temporales de Empleo. (Sobre AIU Mayor o igual a 4 uvt) | 4 | $ 142,000 | 1% |

| Servicios de vigilancia y aseo prestados por empresas de vigilancia y aseo. (Sobre AIU Mayor o igual a 4 uvt). | 4 | $ 142,000 | 2% |

| Arrendamiento de Bienes Muebles. | N/A | $ 1 | 4% |

| Arrendamiento de Bienes Inmuebles. DECLARANTES Y NO DECLARANTES. | 27 | $ 961,000 | 3.50% |

| Por emolumentos eclesiásticos efectuados a personas naturales que sean “declarantes de renta” | 27 | $ 961,000 | 4% |

| Por emolumentos eclesiásticos efectuados a personas naturales que no sean declarantes de renta. | 27 | $ 961,000 | 3.50% |

| Servicio de Hoteles, Restaurantes y Hospedajes. DECLARANTES Y NO DECLARANTES | 4 | $ 142,000 | 3.50% |

| Contratos de construcción, urbanización y en general confección de obra material de bien inmueble. | 27 | $ 961,000 | 2% |

| COMPRAS | Base en UVT | Base | Tarifas |

| Compras y otros ingresos tributarios en general DECLARANTE. | 27 | $ 961,000 | 2.50% |

| Compras y otros ingresos tributarios en general NO DECLARANTE. | 27 | $ 961,000 | 3.50% |

| Compra de bienes y productos Agrícolas o Pecuarios sin procesamiento industrial. Con procesamiento aplica la retención por compras. | 92 | $ 3,276,000 | 1.50% |

| Compra de Café Pergamino o cereza. | 160 | $ 5,697,000 | 0.50% |

| Compra de Combustibles derivados del petróleo a favor de distribuidores mayoristas o minoristas de combustibles. | N/A | $ 1 | 0.10% |

| Adquisición de Vehículos. | N/A | $ 1 | 1% |

| Compra de oro por las sociedades de comercialización internacional. | N/A | $ 1 | 1% |

| Adquisición de Bienes raíces para vivienda de habitación por las primeras 20.000 uvt. | 20,000 | $ 712,140,000 | 1% |

| Adquisición de Bienes raíces para vivienda de habitación sobre el exceso de las primeras 20.000 uvt. | 20,000 | $ 712,140,000 | 2.50% |

| Adquisición de Bienes raíces uso diferente a vivienda de habitación. | 27 | $ 961,000 | 2.50% |

| Enajenación de activos fijos por parte de una persona natural o jurídica (Art. 398, 399 y 368-2 E.T.) o venta de bienes inmuebles vendedor persona natural. | N/A | $ 1 | 1% |

| OTROS | Base en UVT | Base | Tarifas |

| Pagos a establecimientos comerciales que aceptan como medio de pago las tarjetas débito o crédito. | N/A | $ 1 | 1.50% |

| Loterías, Rifas, Apuestas y similares. | 48 | $ 1,709,000 | 20% |

| Colocación independiente de juegos de suerte y azar. Los ingresos diarios de cada colocador deben exceder de 5 UVT | 5 | $ 178,000 | 3% |

| Rendimientos financieros en general. | N/A | $ 1 | 7% |

| Retención en la Fuente por Servicios Artísticos de Extranjeros. | N/A | $ 1 | 8% |

| En el caso de los denominados contratos “Llave en mano” y demás contratos de confección de obra material, se considera renta de fuente nacional para el contratista, el valor total del respectivo contrato. | N/A | $ 1 | 1% |

| Profesores extranjeros sin residencia en el país, contratados por períodos no superiores a cuatro (4) meses por instituciones de educación superior, aprobadas por el ICFES. | N/A | $ 1 | 7% |

| Explotación de películas cinematográficas a cualquier título. | N/A | $ 1 | 20% |

Si desea ver la tabla de retención en la fuente del 2020 completa, la podrá descargar por medio de este enlace, la cual podrá abrir con Excel.

Arturo Quiroga

Contador público de la Universidad Cooperativa de Colombia. Especialista en gerencia y administración financiera; magíster en dirección y gestión tributaria. Con más de 10 años de experiencia trabajando como asesor en áreas administrativas, contables y tributarias.

Excelente oportunidad de contar con información de actualidad, los temas claves tributarios a un clic para nuestro alcance. Felicitaciones

Buena noche Sr Oscar, agradecemos su comentario.