La reforma tributaria del año 2016 trajo consigo el impuesto de autorretención de renta el cual remplazó al impuesto para la equidad CREE, el objetivo de este impuesto es recaudar los recursos necesarios para cubrir el beneficio que se le otorga a las personas jurídicas exentas de realizar los aportes al Sena, ICBF y salud.

Responsables del impuesto

Todas las personas jurídicas, es decir las sociedades responsables del impuesto de renta y que a su vez se encuentren exentos de realizar aportes por sus trabajadores al Sena, ICBF y salud, deberán practicar esta autorretención.

Exentos del impuesto

Dentro de las personas que no deberán realizar la autorretención en renta se encuentran:

- Personas naturales.

- Los no responsables del impuesto de renta.

- Entidades que sean consideradas sin ánimo de lucro.

- Personas jurídicas que paguen aportes al Sena, ICBF y salud.

- Las propiedades horizontales que no se desempeñen bajo el papel de sociedades, es decir propiedades horizontales mixtas.

Base para el cálculo del impuesto

Para calcular el impuesto se debe tomar como base el valor de las ventas que estén gravadas con el impuesto de renta, los ingresos que se encuentren exentos de renta, también lo estarán del impuesto de autorretención de renta.

También debe saber que no se requiere de un monto mínimo para aplicar el impuesto, como sucede en algunos casos con la retención en la fuente, desde que el ingreso sea constitutivo de renta, se aplica la tarifa correspondiente.

Conozca más sobre el antiguo Impuesto para la equidad CREE.

Bases especiales

Existen las bases especiales que deben ser usadas en los casos que de:

- Los distribuidores mayoristas o minoristas de combustibles derivados del petróleo por la adquisición de los mismos.

- Transporte terrestre automotor que se preste a través de vehículos de propiedad de terceros.

- Entidades sometidas a la vigilancia de la Superintendencia Financiera de Colombia.

- Las transacciones realizadas a través de la bolsa de energía.

- Para las compañías de seguros de vida, compañías de seguros generales y sociedad de capitalización.

- Para los servicios integrales de aseo, cafetería y vigilancia.

- Las sociedades de comercialización internacional.

- Las empresas empresas productoras y comercializadoras de productos agrícolas.

Tarifas de la autorretención de renta para el 2020

Las tarifas correspondientes a este impuesto son del 1.60%, 0.80% o 0.40%, esto dependerá de la actividad económica desarrollada por el contribuyente o también conocido como el código CIIU.

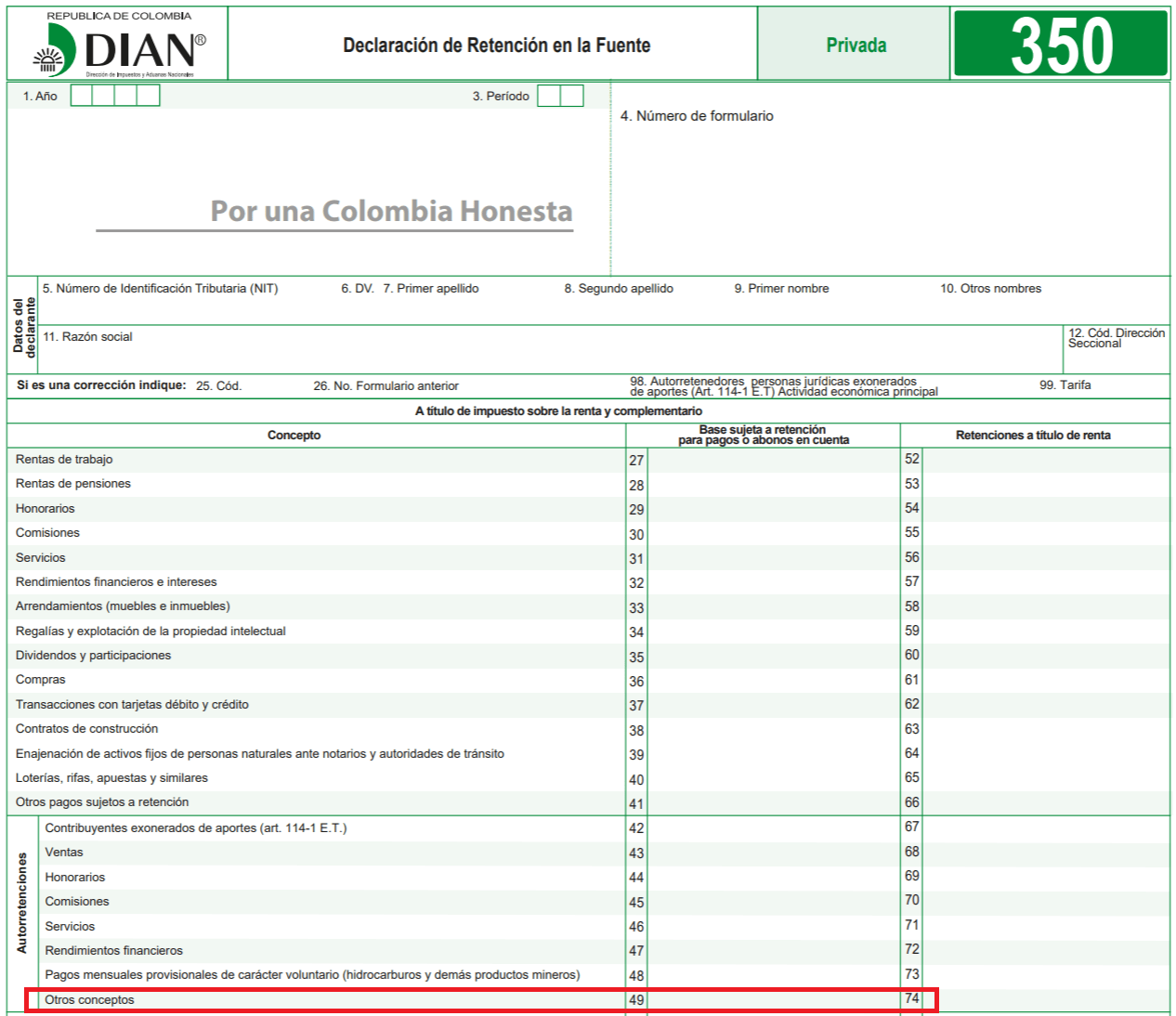

Para conocer el porcentaje que le corresponde según su actividad, deberá tener en cuenta el rango en el que se encuentra en la siguiente tabla: El impuesto debe ser cancelado en la declaración de retención en la fuente de manera mensual, en la casilla número 74 denominada otros conceptos, ubicada en la sección de autorretenciónes. La retención en la fuente se debe cancelar teniendo en cuenta el ultimo digito del NIT de la persona jurídica, ese será el plazo que aplica también para el pago mensual de la autorretención. Contador público de la Universidad Cooperativa de Colombia. Especialista en gerencia y administración financiera; magíster en dirección y gestión tributaria. Con más de 10 años de experiencia trabajando como asesor en áreas administrativas, contables y tributarias.

Código CIUU

Nombre actividad económica

Tarifa

de

autorretención

0111 al 0322

Cultivadores de productos agrícolas / Criadores de productos pecuarios / Pesca

0,40%

0510 al 0990

Extracción de minerales

1,60%

1011 al 3320

Procesamiento de productos agropecuarios /

0,40%

industria en general

3511 al 3900

Servicios públicos domiciliarios

1,60%

4111 al 4390

Construcción y obras civiles

0,80%

4511 al 4799

Comercio en general al por mayor y menor

0,40%

4911 al 9900

Transporte de carga y pasajeros / Hotelería y mensajería /

0,80%

Restaurantes y catering / Edición de libros,periódicos y revistas /

Telecomunicaciones / Bancos y aseguradoras (entidades financieras) /

Actividades inmobiliarias / Asesorías legales,contables, financieras, y demás

¿Cómo y cuándo se paga la autorretención de renta?

Arturo Quiroga