El Fondo Nacional del Ahorro ha puesto en marcha un programa con el que se benefician a los colombianos de manera que se les facilita la adquisición de una casa propia por medio del programa de vivienda arriendo social. Es entonces una opción más que se suma a los demás beneficios como Mi casa ya, Subsidio a la tasa de interés y otros ofrecidos por el FNA como ahorra tu arriendo o invierte tu arriendo.

¿Qué es el Arriendo Social?

El arriendo social es un programa exclusivo del Fondo Nacional del Ahorro, enfocado a sus afiliados por cesantías y ahorro voluntario Contractual, que devenguen entre 1 a 4 salarios mínimos mensuales legales vigentes.

El FNA financiará hasta el 90% del valor de la vivienda que desea adquirir la persona, siempre y cuando sea de interés prioritario o de interés social, el programa funciona de la misma manera que un leasing, en el cual la persona podrá elegir si comprar la vivienda, pero en este caso, no deberá pagar valores adicionales al tomar tal decisión, exceptuando los costos jurídicos.

Las cuotas mensuales del programan son desde $180.000 mensuales.

Beneficios del programa

Los beneficios a resaltar del arriendo social son:

- Los plazos para el pago son amplios, cuando es UVR el plazo es hasta de 30 años y en pesos es de 20 años.

- El estudio de crédito, estudio de títulos y avalúo, corren por parte del FNA.

- Cuenta con un seguro de desempleo, que en caso de quedar sin trabajo le cubrirá hasta 12 cuotas, contando con cobertura adicional de un seguro de vida y seguro contra incendio.

- Se puede usar simultáneamente con el programa Mi Casa Ya.

Le puede interesar leer: Cómo solicitar un crédito de vivienda con el FNA.

Condiciones del programa

Las condiciones generales del programa son:

- La vivienda debe ser nueva.

- El sistema se puede presentar en UVR o en Pesos.

- La vivienda debe ser de un proyecto VIP o VIS.

- Debe tener un pre-aprobado para solicitar el crédito.

- Se debe tener por lo menos el 10% del valor de la vivienda a adquirir.

Documentación requerida

La siguiente es la documentación solicitada para iniciar con el trámite:

Para empleados y pensionados:

- Formulario solicitud único crédito persona natural.

- Fotocopia ampliada al 150% de la cédula de ciudadanía.

- Certificado de ingresos y retenciones, declaración de renta del año anterior o en caso contrario carta de no declarante.

- Certificación laboral que no sea superior a 60 días «no aplica para pensionados».

- Colillas de pago de los tres meses anteriores.

Para independientes

- Formulario solicitud único crédito persona natural.

- Fotocopia ampliada al 150% de la cédula de ciudadanía.

- Certificado de ingresos y retenciones, declaración de renta del año anterior o en caso contrario carta de no declarante.

- Rut o cámara de comercio si posee un establecimiento de comercio.

- Si devenga menos de dos salarios mínimos debe anexar una carta expresando las actividades desarrolladas.

- Si gana más de dos salarios mínimos debe anexar los extractos bancarios de los últimos tres meses.

- En el caso de tener contrato por prestación de servicios debe anexar una copia.

Tenga en cuenta que el Fondo Nacional del Ahorro podrá solicitar documentación adicional, si así lo considera.

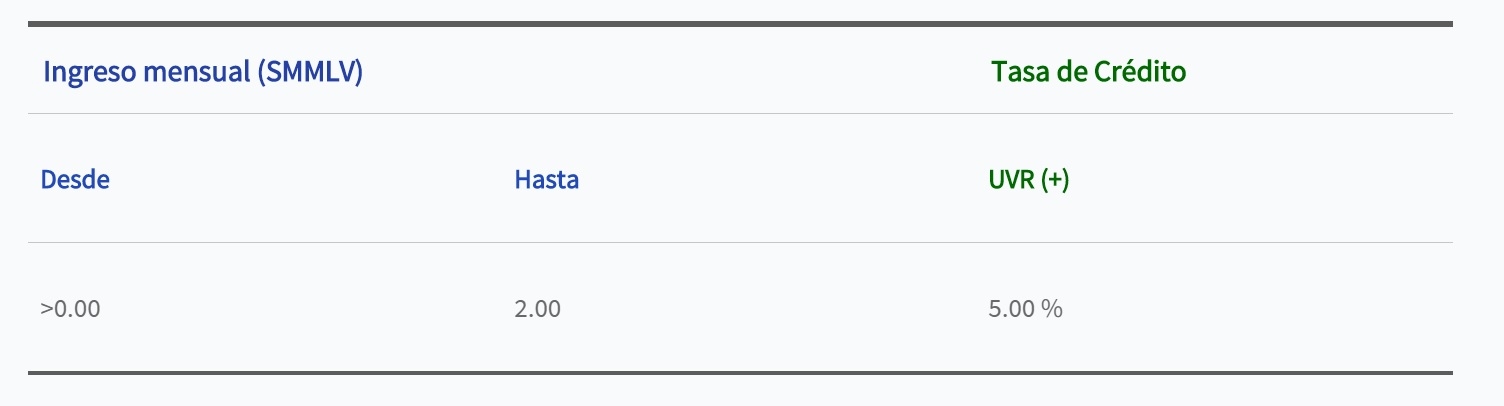

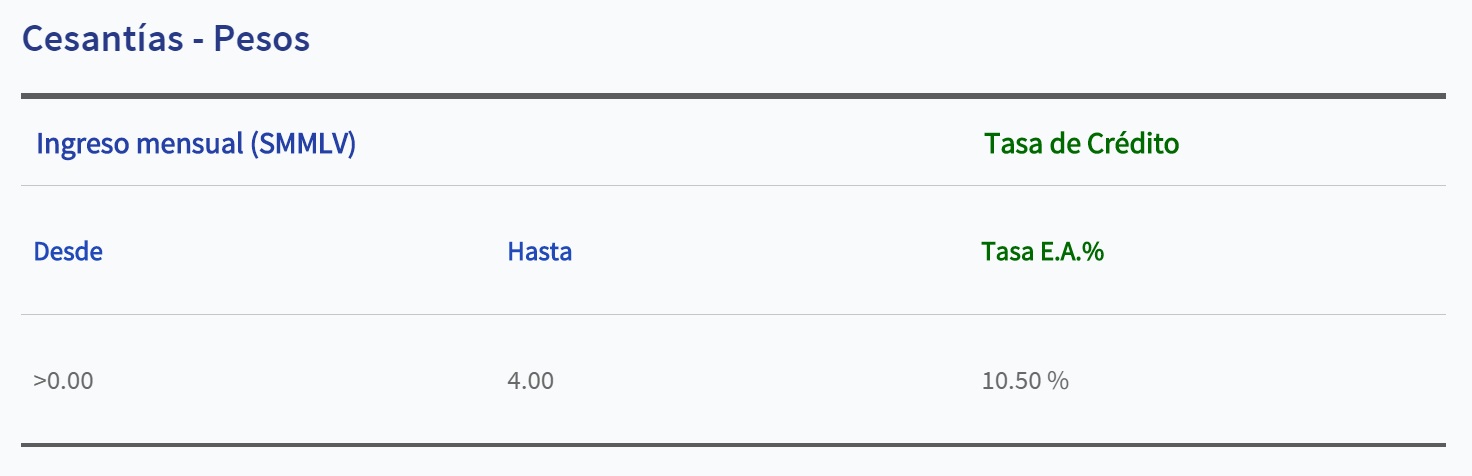

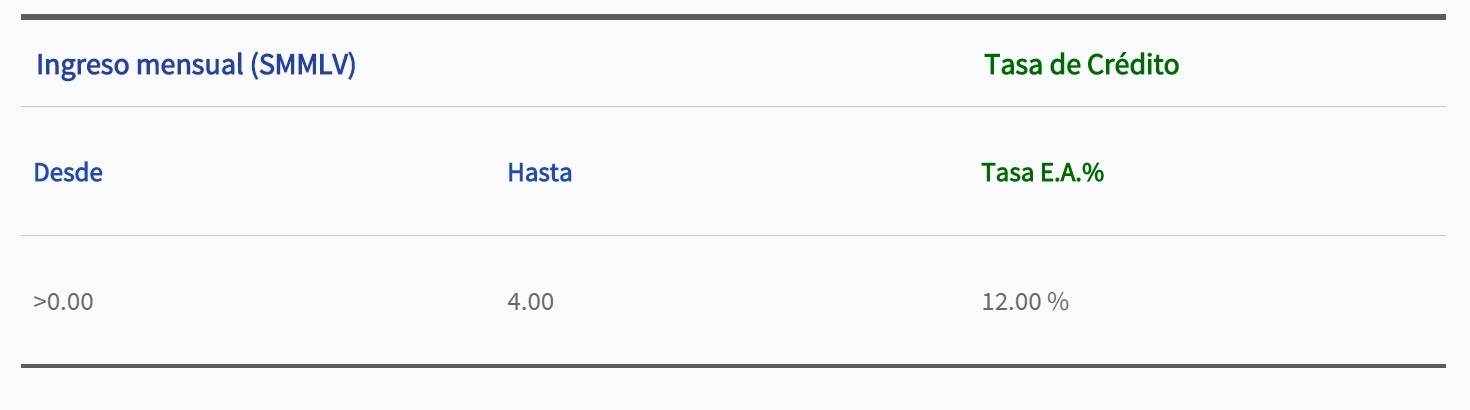

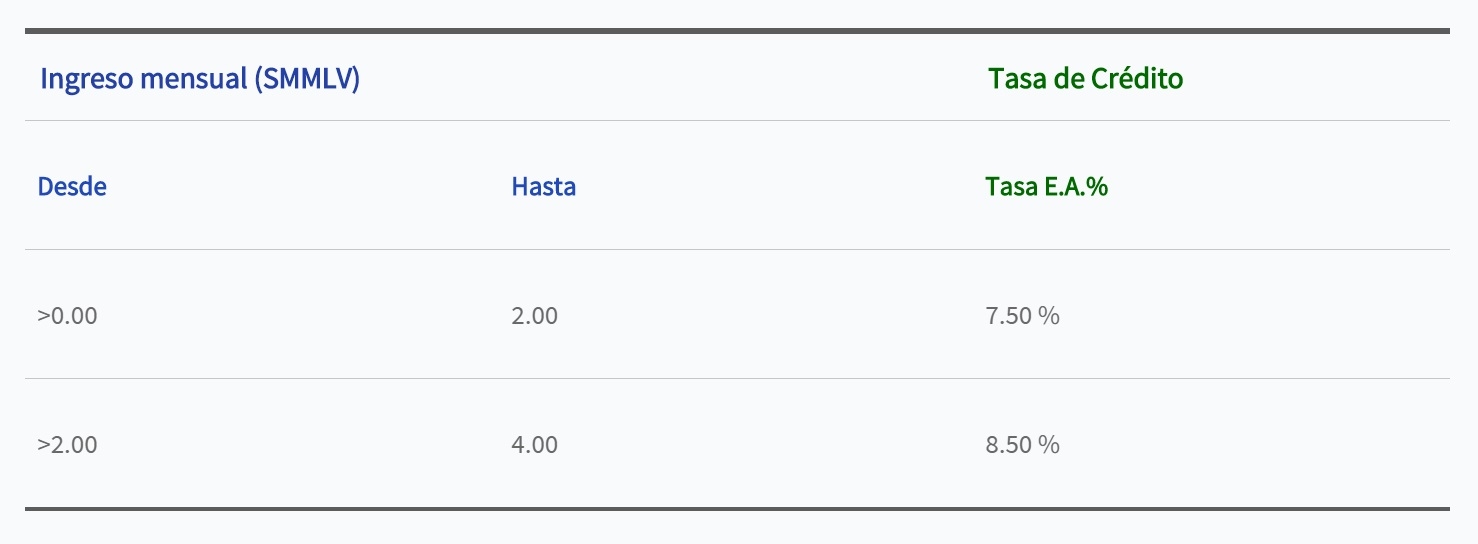

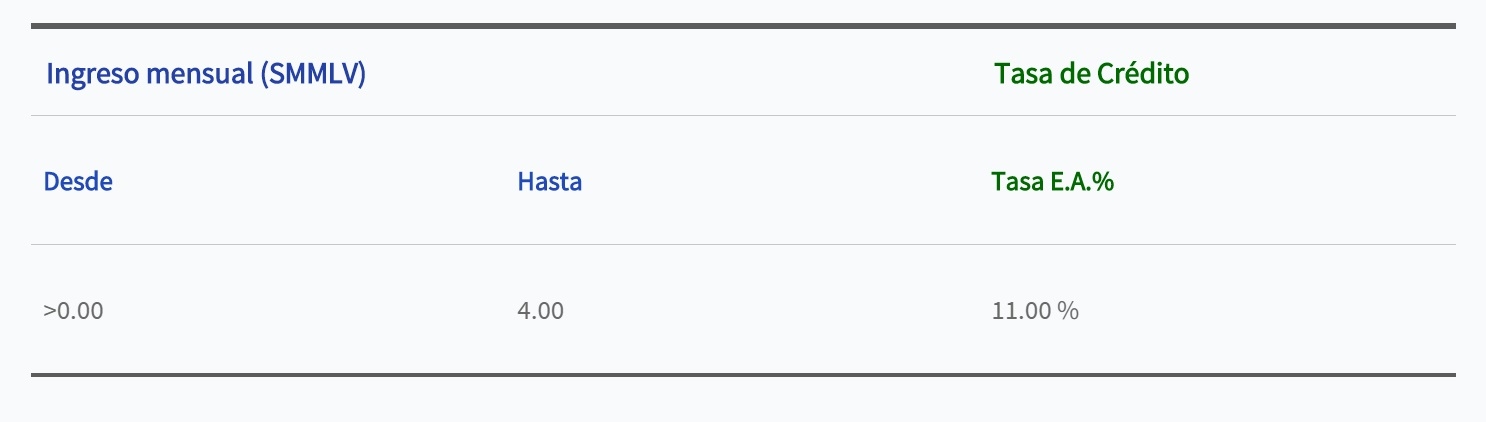

Tasas de interés del programa de vivienda arriendo social

Las tasas de interés dependerán de distintos factores, las podrá conocer por medio de las siguientes tablas:

Cesantías UVR

Cesantías pesos

Ahorro voluntario independientes UVR

Ahorro voluntario independientes pesos

Ahorro voluntario dependientes UVR

Ahorro voluntario dependientes pesos

Otras preguntas sobre el arriendo social

¿Qué pasa si me vinculo al programa y me deseo retirar?

Si la persona se encuentra dentro del programa de vivienda arriendo social y no quiere seguir, estará en el derecho de ceder el contrato a otro afiliado del FNA que cumpla con todos los requisitos, llegando a un acuerdo entre las dos partes.

¿Para qué ciudades aplica?

El programa de vivienda arriendo social está vigente en todas las ciudades del país sin exclusión alguna.

¿A nombre que quién queda el inmueble?

El inmueble estará a nombre del FNA, hasta que finalice el contrato y la persona cancele todas sus cuotas.

Lectura recomendada: Programa subsidios de vivienda no VIS.

Si tiene dudas sobre el programa de arriendo social podrá comunicarse a las siguientes líneas:

- Bogotá: (+57 1) 307 7070.

- Línea gratuita nacional: 01 8000 52 7070.

- Línea de legalización: 01 8000 12 3362.

Buenas tardes mi nombre es María Ignacia cañón torres tengo una niña de 11años Soy madre soltera y quisiera saber si aplico para el programa del gobierno en el atiendo

tengo tres hijos soy madre soltera me gustaria adquirir una vivienda no se como mi puntaje de sisben es de 15.50