A pesar de que el decreto 15456 de febrero 20 de 2006 dice que a las personas que pertenezcan al régimen simplificado «desde el 2019 llamado no responsables de IVA» no se les pedirá llevar ningún tipo de contabilidad como el libro fiscal, y el código de comercio en el art.19 numeral 3 habla de que todos los comerciantes deben llevar contabilidad regular de sus negocios conforme a las prescripciones legales.

El planteamiento anterior es una contradicción que se presenta en la norma colombiana pero aun así es muy conveniente llevar un libro fiscal de operaciones diarias el cual nos servirá como soporte base para revisar nuestros ingresos y egresos y así poder tener una mejor perspectiva de qué utilidad se está recibiendo en un periodo determinado.

Otra utilidad importante que puede tener el libro fiscal, es que puede servir de prueba cuando se existan problemas con otros comerciantes, junto con otros comprobantes como el formato de préstamo de dinero, las facturas, los recibos de caja y demás.

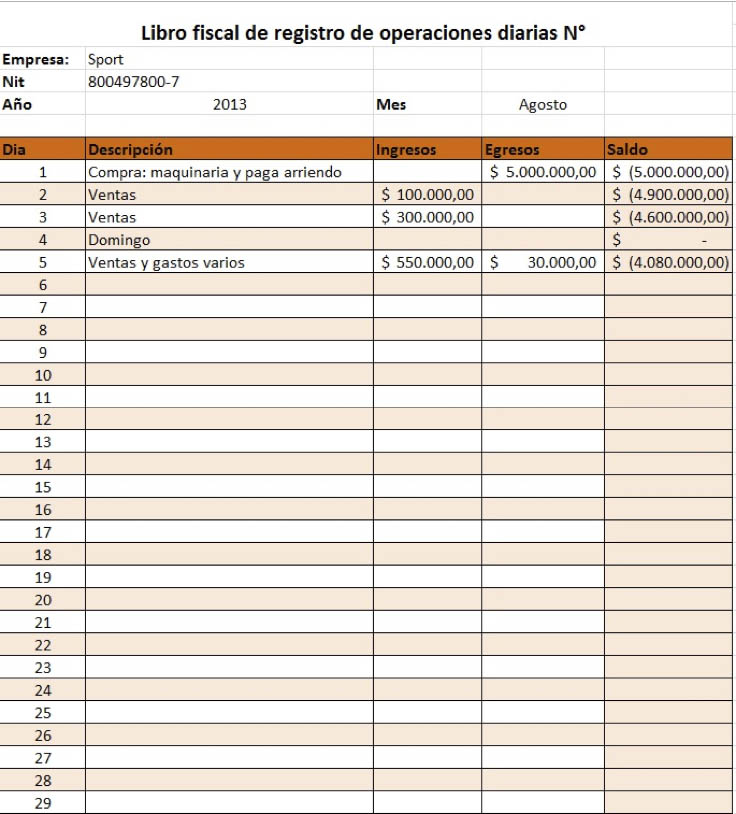

Ejemplo práctico libro fiscal de operaciones diarias

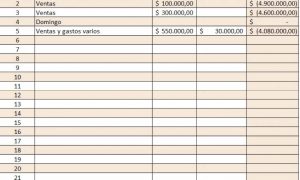

- A manera de ejemplo tomaremos una empresa la cual denominaremos como “Sport” y registraremos en cada día la totalidad de operaciones realizadas. El día 1 de agosto de 2013 compró lo necesario para abrir sus puertas con un costo de $5.000.000, ya que esto es un egreso será registrado bajo la casilla así mismo nombrada, “se entiende por egreso el desembolso o salida de dinero”; por esta razón cuando se habla de egreso se entiende por una cantidad negativa de dinero para nuestros fondos, ahora el saldo corresponderá a la ecuación básica de Ingresos menos egresos.

- El día 2 Sport inicia su actividad económica y realiza una venta por $100.000, este valor se registrará en la casilla del el día correspondiente bajo la columna de ingresos, en la casilla de la descripción colocaremos la definición del hecho económico más acertado o que se acomode más a nuestras necesidades. El saldo será igual a: El saldo del día anterior más los ingresos, menos los egresos del día actual.

- Para el día 3 se aplicarán las mismas especificaciones que en el día 2 a diferencia del valor que en esta ocasión será de $300.000.

- En el día 4 vemos que todo está en cero a diferencia de la descripción que dice “Domingo” esta será la causa de porque todas las operaciones están en ceros. El día 5 la empresa incurre en un egreso e ingreso se registraran los dos hechos económicos en el mismo día, teniendo en cuenta que su concepto es diferente; es decir los $550.000 recibidos por ingresos irán a la respectiva casilla y los egresos que son iguales a $30.000 también a su respectiva casilla por último el saldo siempre tendrá la misma ecuación; el saldo del día anterior más los ingresos, menos los egresos ambos del día actual.

Así mismo día tras día se irán registrando todos los hechos económicos en los que incurra la empresa, al terminar el mes tendremos como resultado el saldo del periodo, el cual pasará a ser el saldo inicial del siguiente mes.

Lectura recomendada: Implementación de las NIIF en Colombia.

Normalmente el saldo diario o mensual no podrá ser negativo, puesto que eso significaría que se esta sacando dinero de donde no hay, que a su vez se traduce en un descuadre de la caja, es recomendable realizar arqueos periódicamente a la caja para saber si el libro fiscal contiene información correcta, entre más tiempo transcurra más difícil será encontrar un error y más aun si el volumen de movimientos es grande.