El Decreto número 1625 de 2016 ha reglamentado la devolución del IVA en Colombia a los turistas extranjeros mediante una disposición del Ministerio de Hacienda y Crédito Público. Una medida con la que se busca que los no residentes en el país puedan solicitar una devolución sobre el impuesto a las ventas dada su condición especial.

Vale la pena aclarar que de acuerdo a lo establecido en el ya mencionado decreto, se le da un mismo trato tanto a quienes ingresan a Colombia en calidad de turistas como para quienes lo hacen como visitantes, razón por las cual, las condiciones para ambos casos serán las mismas.

Lectura recomendada: ¿Quiénes cobran IVA en Colombia?

¿Cuáles son los bienes a los que se puede aplicar por una devolución del IVA?

Los siguientes son los bienes sobre los cuales se devolverá el IVA a los extranjeros:

- Confecciones.

- Calzado.

- Marroquinería.

- Discos compactos.

- Artesanías.

- Juguetería.

- Lencería.

- Electrodomésticos.

- Joyería en general.

- Esmeraldas.

- Perfumes.

- Artículos de ferretería.

Monto mínimo y máximo

Esta devolución del IVA sólo podrá solicitarse en las operaciones que su cuantía mínima corresponda a 10 UVT o más incluyendo el IVA. La cantidad máxima de dinero que se devolverá son 100 UVT.

Se debe tener en cuenta que no se devolverá el IVA de más de 10 artículos de los mismos.

Solicitud para la devolución del IVA en Colombia a los turistas extranjeros

De acuerdo a lo dispuesto por el Decreto 1903 del año 2014 modificado por el Decreto 1625 de 2016, el procedimiento que se debe realizar para solicitar la devolución de IVA a los Turistas Extranjeros es:

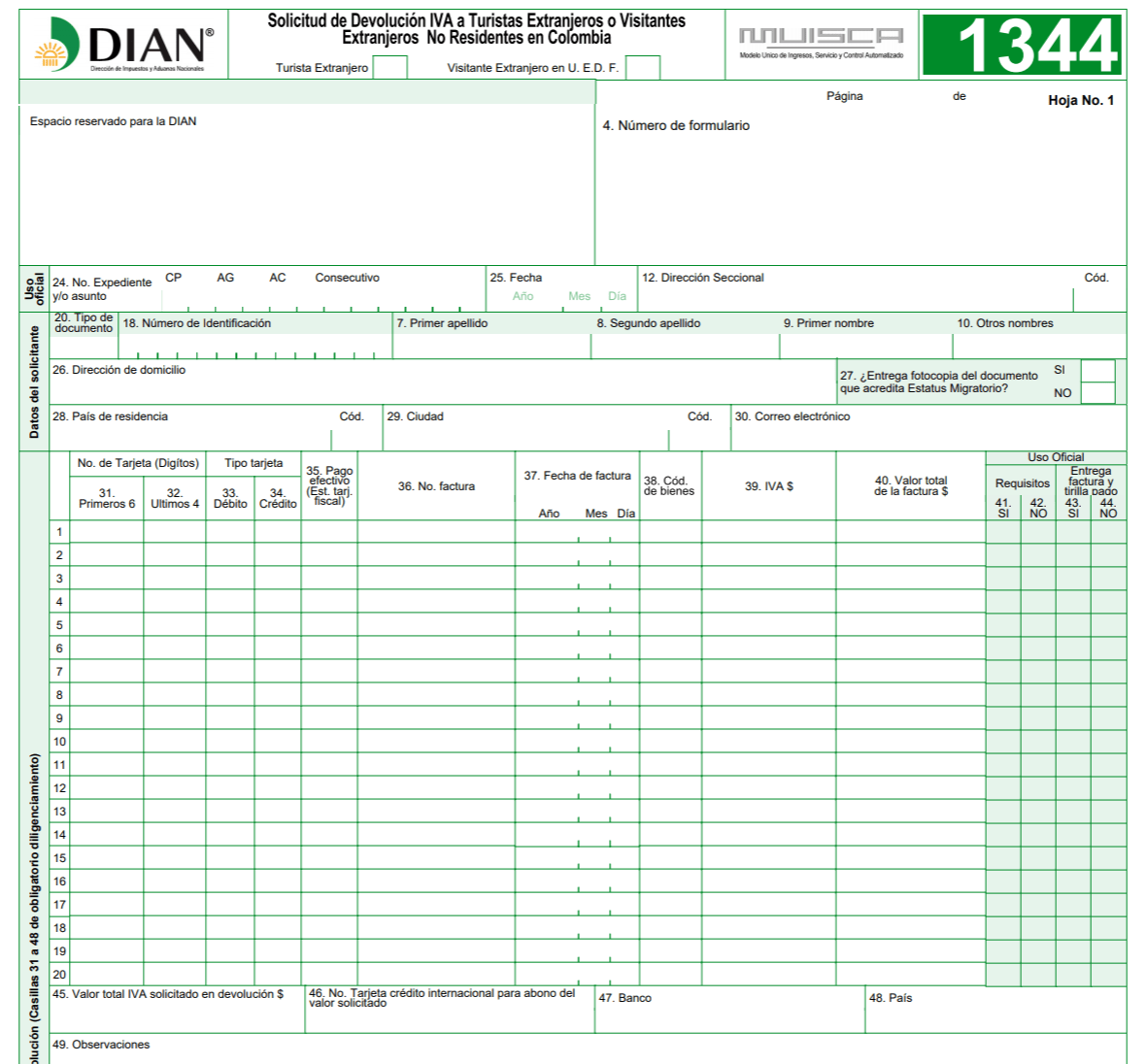

- Llenar el formulario 1344, podrá descargar la versión en español en este enlace o en ingles aquí.

- Acudir personalmente a las oficinas de la Dirección de Impuestos y Aduanas Nacionales al momento de dejar el país, estas oficinas se podrán encontrar tanto en los aeropuertos como en los puertos.

- Presentar un documento que valide la calidad migratoria de la persona, como por ejemplo el pasaporte, el documento debe ser original y adicionalmente debe presentar una copia.

- Fotocopia de las facturas de compra con el respectivo recibo de pago, de las mercancías que se compraron y de las cuales se pretende recibir la devolución de IVA, donde el solicitante debe figurar como comprador.

Requisitos para radicar la solicitud

Los documentos presentados y el trámite deberán cumplir con ciertos requisitos y condiciones:

- Las facturas no podrán tener más de 6 meses cuando se trate de turistas extranjeros, para el caso de los visitantes extranjeros sin residencia, la fecha de expedición de la factura no podrá superar los 3 meses.

- Los visitantes extranjeros no residentes en Colombia, deben realizar la solicitud de la devolución de IVA en la misma ciudad donde se compre la mercancía.

- El pago de la compra debe hacerse por medio de tarjeta de crédito o débito, la cual debe ser procedente de otro país, en el caso de los visitantes extranjeros la compra podrá ser en efectivo cuando se proceda la implementación de la tarjeta fiscal.

- En la factura debe encontrarse de manera expresa el IVA pagado.

- La mercancía adquirida, objeto de la devolución de IVA debe salir del país.

- El valor a devolver no puede ser inferior a los costos en los que se incurren al realizar el giro internacional por la devolución del dinero.

- La devolución de IVA no tiene lugar más de una vez por trimestre para una persona.

Cuando la persona realice todo el trámite este pasará por un proceso de aprobación, lo cual indica si se hará efectivo o no, el solicitante recibirá esta decisión por medio de correo electrónico.

¿Cuánto tiempo tarda la devolución del IVA en Colombia a los Turistas Extranjeros?

La devolución de IVA bajo este concepto tiene un tiempo estimado de 3 meses, a partir de la fecha en la que se realizo la solicitud en las oficinas de la DIAN, el abono se realizará a la tarjeta de crédito o débito internacional, la cual fue expuesta por el solicitante a la hora de realizar el trámite.

Tenga en cuenta que al valor que se devuelve se le restarán los costos ocasionados por girar dicho dinero y otros gastos de aviso.

Arturo Quiroga

Contador público de la Universidad Cooperativa de Colombia. Especialista en gerencia y administración financiera; magíster en dirección y gestión tributaria. Con más de 10 años de experiencia trabajando como asesor en áreas administrativas, contables y tributarias.

Buenos dias, en caso de ser turista de frontera terrestre, por ejemplo Ecuador y se visita Ipiales o Pasto.

Gracias por su guia