Saltar al contenido

Menú

Trámites

Salud / EPS

Impuestos

Secciones

Menú

Trámites

Salud / EPS

Impuestos

Secciones

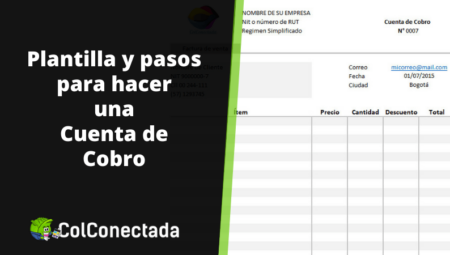

Plantilla cuenta de cobro para descargar gratis y consejos prácticos

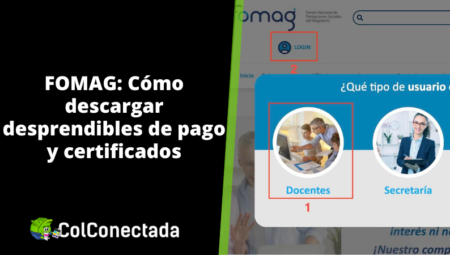

FOMAG: Cómo descargar desprendibles de pago y certificados

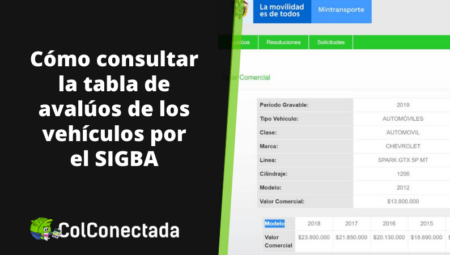

Consultar el avalúo de vehículos de Colombia en SIBGA: Guía paso a paso

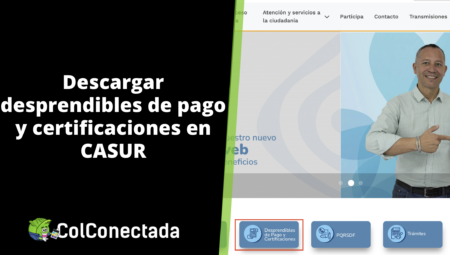

CASUR: Cómo descargar desprendibles de pago y constancias en línea

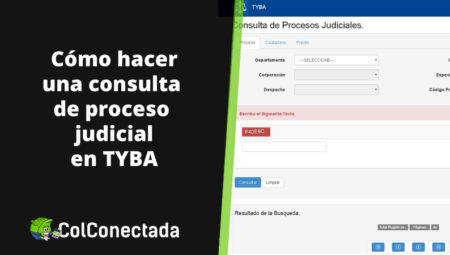

Cómo consultar procesos judiciales en Colombia por Internet: Guía completa

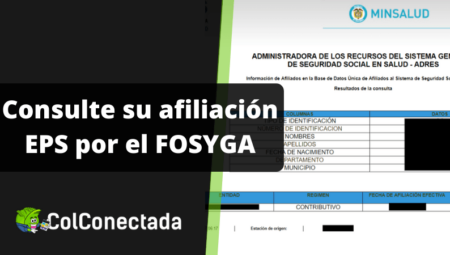

Qué es FOSYGA ADRES y cómo consultar a qué EPS está afiliado en línea

ColConectada: La guía de trámites en Colombia

Trámites más recientes

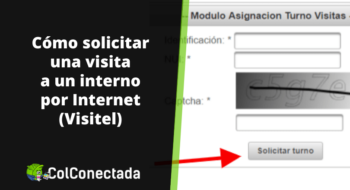

Visitel: Cómo solicitar un turno en línea para visitar a un interno del INPEC

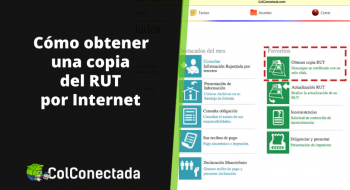

Cómo descargar una copia del RUT por Internet sin contraseña: Guía paso a paso

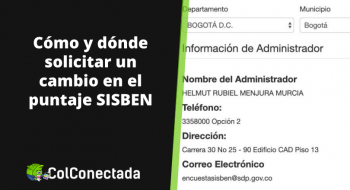

Cómo solicitar un cambio en el puntaje del Sisben

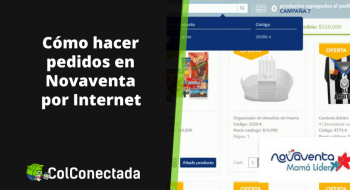

Guía para inscribirse y hacer pedidos en Novaventa: paso a paso

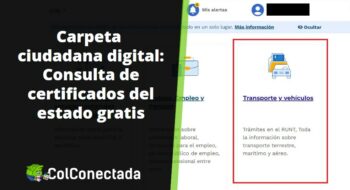

Carpeta ciudadana digital: Consulta y descarga de certificados

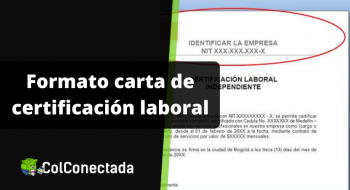

Cómo redactar una carta de certificación laboral: Guía con ejemplo y plantilla para descargar

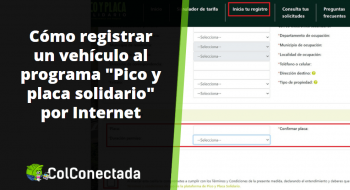

Pico y placa solidario: ¿Cuánto debo pagar por vehículo?

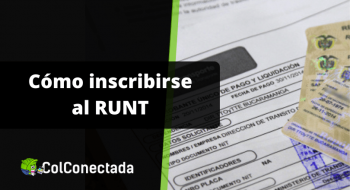

Inscripción en el RUNT, paso a paso

¿Sobre qué tema buscas información?

Bancos

Certificados

Consultas

Contabilidad y empresas

Créditos

Derecho

Documentos

Educación

Entidades

EPS

Impuestos

Pensión

Plantillas

Seguridad social

Seguros

Subsidios

Trabajo

Trámites

Vehículos

Visas

Cómo consultar

Revista motor: Consultar precios de vehículos nuevos y usados en línea

Calcular el Dígito de Verificación DIAN: Rápido, fácil y en línea

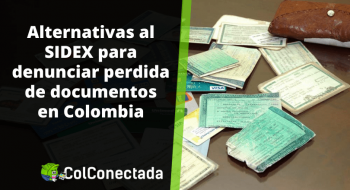

Denuncia de documentos perdidos: Alternativas a SIDEX

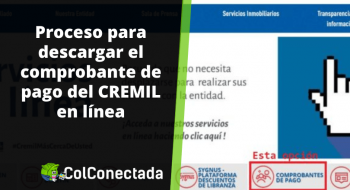

CREMIL: Comprobantes de pago

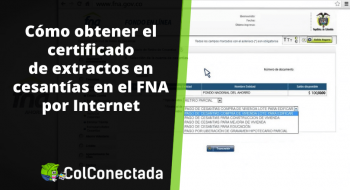

Cómo consultar sus extractos en el Fondo Nacional del Ahorro

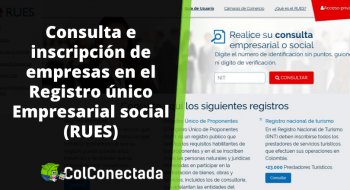

RUES: Consultar si una empresa está inscrita en Colombia

Equidad Seguros: Servicios en línea y teléfonos

Cómo consultar y pagar factura de Claro por Internet

Vehículos

Cómo consultar el RUNT por placa o cédula en línea: Guía paso a paso

Cómo consultar y descargar el SOAT virtual de un vehículo

Cómo pagar el impuesto vehicular en Antioquia

Cómo hacer el traspaso de un vehículo usado en Colombia: Requisitos y proceso

Qué es y cada cuánto se debe hacer la revisión tecnomecánica para vehículos

Fasecolda: Consultar guía de valores de vehículos en línea

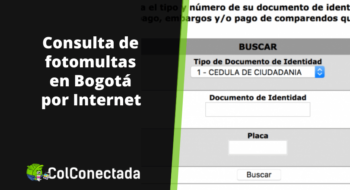

Consulta de fotomultas en Bogotá por Internet

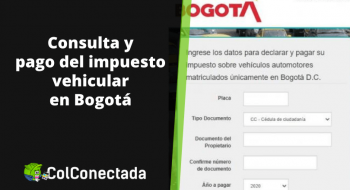

Impuesto de vehículos en Bogotá 2023

Seguridad social

RUAF SISPRO: Cómo consultar sus afiliaciones de salud, pensión y cesantías en línea

Cómo gestionar afiliaciones y traslados de EPS con «Mi Seguridad Social»

EPS Sanitas: Cómo solicitar citas por Internet y teléfonos

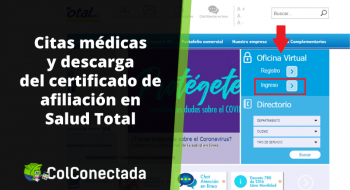

Salud Total EPS: Solicitar citas en línea y teléfonos

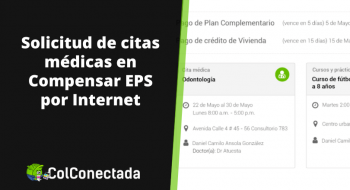

Compensar EPS: Afiliación y citas médicas por Internet

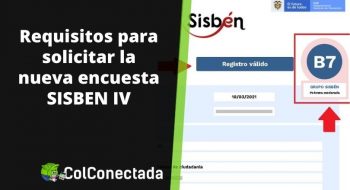

Cómo consultar el puntaje del Sisbén IV por Internet

Positiva ARL: Descargar certificado en línea

Cómo descargar el certificado de vacunación por Internet

Trámites

Consultas

Bancos

Contabilidad y empresas

Créditos

Derecho

Documentos

Educación

Entidades

Plantillas

Pensión

Certificados

Reclamos

Trabajo

Subsidios

Seguros

Vehículos

Contacto

Cerrar