En la actualidad es indispensable el uso de un sistema y método de control de inventarios tanto para el control de unidades como para el costeo de las mismas, en entidades obligadas a llevar contabilidad no es opcional, mientras que el resto de empresas lo hacen por control, debido a que conocen la gran importancia de aplicar estos sistemas y los beneficios que contraen para la gestión.

¿Que es el control de inventarios?

El control de inventarios consiste en gestionar los artículos, es decir, registrar el flujo de mercancías, tanto de entrada como de salida, esto le permite almacenar los bienes de acuerdo con su tamaño, peso, color, forma y otros atributos que varían de un segmento a otros, este detalle ayuda en la organización y a reducir las perdidas por robos o desperdicios.

Los beneficios de tener un control de inventarios son:

- Uso y organización del espacio.

- Aumento de la eficiencia y la productividad del equipo.

- Conocimiento sobre el inventario real.

- Estimación sobre el valor del inventario.

- Mejora la toma de decisiones.

¿Por qué debo tener un control de inventarios?

Si usted no tiene un control sobre sus inventarios puede estar siendo víctima de robos hasta por parte de sus mismos empleados u otras personas y no saberlo. No tendrá certeza de cuándo deberá reponer determinados artículos además de no poseer una información eficaz y rápida de cuánto dinero dispone en inventarios.

Por estas razones explicaremos los sistemas de inventarios y sus métodos de valuación dispuestos en las NIIF (Normas Internacionales de Información Financiera), haciendo especial énfasis en los que una pequeña empresa podrá optar por utilizar sin estar obligado a hacerlo.

En primera instancia debe saber que el sistema de inventario tiene como objetivo controlar los activos dispuestos para la venta, puede ser desde un software de punto de venta, por otra parte los métodos de valuación determina el costo de venta y el valor del inventario final, en pocas palabras uno se encarga de las unidades y el otro del valor de las mismas.

Sistemas de inventario

Existen dos tipos de sistemas de inventarios: Periódico y permanente.

Sistema de inventario periódico

Colombia es un país dominado por las microempresas, y muchas optan por usar este sistema sin saberlo. Hoy en día es un sistema obsoleto debido a que se necesita hacer un conteo físico de las unidades para conocer las cantidades existentes y sus valores, esto se hace en periodos determinados dependiendo de la empresa, por esta razón no es aconsejable la implementación de este sistema.

Sistema de inventario permanente

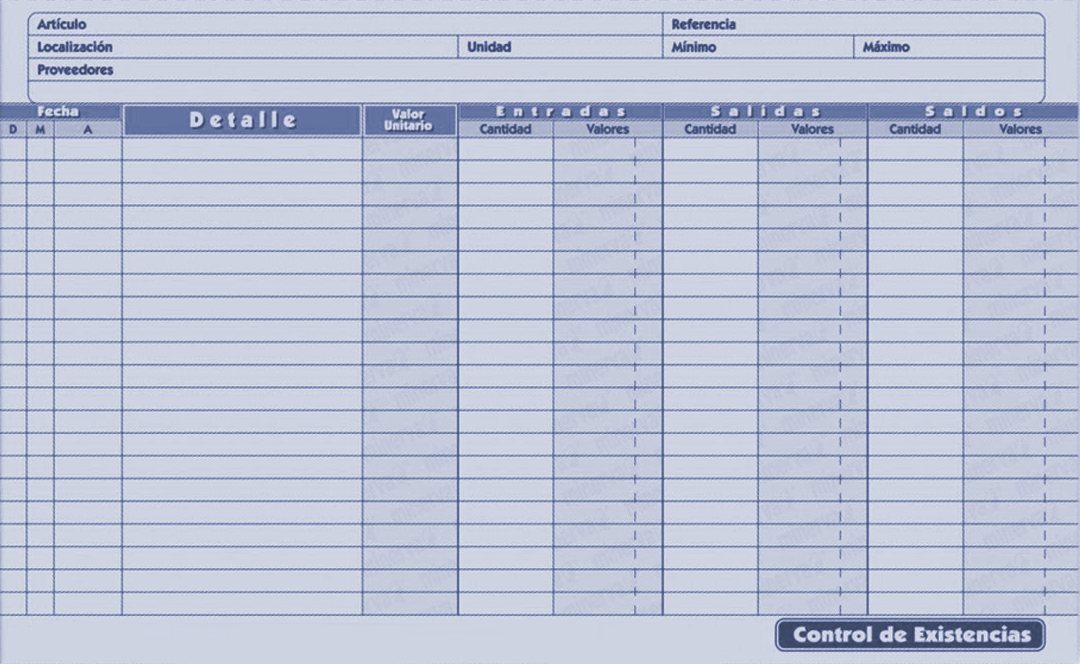

Este sistema permite tener los inventarios controlados de forma permanente como su nombre lo indica, además de conocer el costo al momento de vender un artículo debido a que lleva el registro de entradas y salidas mediante una herramienta llamada Kardex.

Para el uso de la tarjeta Kardex se deberá optar por usar un método de valuación que pueden ser: Costo estándar para empresas dedicadas a la producción de bienes. Cuando de unidades se trata puede optar por usar los métodos más conocidos como los son Peps, promedio ponderado o Uepus.

Peps: Primeras en entrar primeras en salir, establece que el primer inventario adquirido debe ser el primero en ser vendido. Es uno de los métodos más llamativos y puede ser usada por cualquier empresa comercial.

Lectura recomendada: Cómo implementar el método Peps y promedio ponderado.

Promedio ponderado: consiste que promediar el valor de los artículos que están en existencia y los comprados para establecer el costo de venta.

Ueps: Ultimas en entrar primeras en salir, a diferencia del método Peps, las ultimas unidades que entran al inventario serán las primeras que se saquen.

Arturo Quiroga

Contador público de la Universidad Cooperativa de Colombia. Especialista en gerencia y administración financiera; magíster en dirección y gestión tributaria. Con más de 10 años de experiencia trabajando como asesor en áreas administrativas, contables y tributarias.