El cambio de régimen consiste en pasar de un régimen a otro por haber cumplido con todos los requisitos en un periodo determinado.

Cambio de régimen simplificado (no responsable de IVA) a régimen común (responsable de IVA)

Con incumplir algunos de los requisitos de los no responsables de IVA automáticamente se debe hacer el cambio de régimen, y se puede dar de dos maneras:

- Voluntario: porque la persona así lo exige, debe actualizar el RUT y tener en cuenta todas las nuevas responsabilidades.

- Decisión de la DIAN: Si la dirección de impuestos y adunas nacionales se percata de que ya cumple con todos los requisitos emitirá una resolución para el cambio de régimen.

Al realizar el cambio de no responsable a responsable de IVA deberá analizar sus ingresos del año anterior para saber en que periodos debe pagar el IVA:

- IVA bimestral: Si los ingresos superan los 92.000 UVT.

- IVA cuatrimestral: Si los ingresos son inferiores a 92.000 UVT

Lectura recomendada: Generalidades del régimen común.

Cambio de régimen común a régimen simplificado

Para solicitar este proceso lo primero que se debe hacer es dirigirse a la DIAN pedir el cambio de régimen. Debe haber estado en el régimen común durante un periodo no inferior a 3 años cumpliendo con absolutamente todos los requisitos del régimen simple, estos años deben ser consecutivos, no serán válidos si en algún mes o fracción de mes se incumple algún requisito, según el artículo 505 del estatuto tributario.

- La DIAN exigirá un certificado del contador público en la cual diga que en los tres años anteriores consecutivos cumplió con todos los requisitos.

- La DIAN tiene 6 meses para contestar la solicitud, emite una resolución en la cual se realiza el cambio de régimen, la notifica y envía una nueva copia del nuevo RUT, de lo contrario mediante un oficio indica detalladamente que requisito se incumplió.

¿Cómo hacer el cambio de responsable a no responsable de IVA por internet?

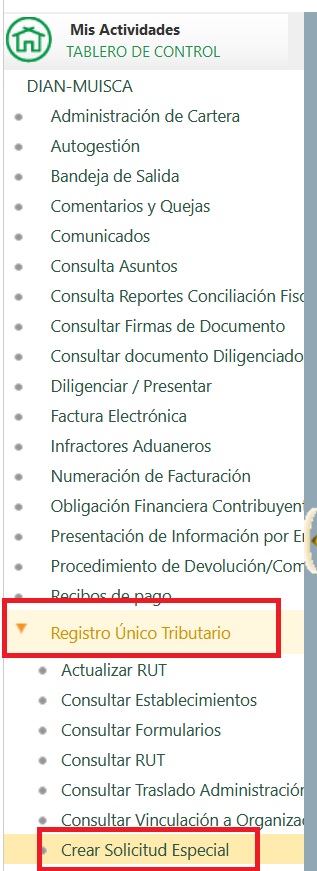

- Entrar a la página de la DIAN e ingrese con sus datos.

- Ahora diríjase a la barra lateral izquierda hasta la opción «Crear solicitud especial».

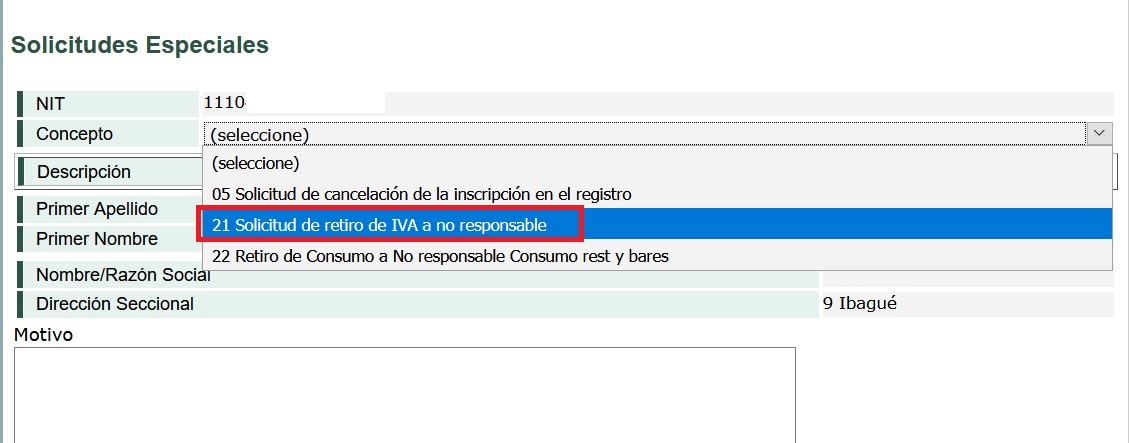

Crear solicitud especial en MUISCA - Ahora en concepto seleccione la opción 21 solicitud de retiro de IVA a no responsable.

- Describa el motivo por el cual realiza la solicitud, por ejemplo, «cumplimiento de todos los requisitos para realizar el cambio».

- Ahora haga clic sobre «cumplo» y anexe los documentos que se el certificado del contador y una fotocopia de su cédula.

- Por ultimo utilice la firma digital para enviar la solicitud.

buenos días, para hacerles una pregunta, soy una Asociación de Juntas de acción comunal, como debo hacer para pasarme a régimen especial tributario nosotros somos una asociación sin animo de lucro y nuestro trabajo como Asociación es ayudar a todas las juntas de acción comunal en el manejo de sus debidos procesos de sus juntas a nivel territorial gracias.

Gracias por detallar la información, sobre todo los documentos requeridos.